////

“国产奶粉第一股”贝因美(002570.SZ),正站在命运的十字路口。

7月23日,浙江省金华市中级人民法院一纸《通知书》,将贝因美大股东浙江小贝大美控股有限公司(原贝因美集团,下文简称:小贝大美控股),正式纳入预重整程序。

其大股东早已深陷债务泥潭,不仅诉讼缠身,所持股权也一次次被冻结、拍卖。它也公开承认“流动性枯竭、到期债务无力偿付”。

业内人士推测,这可能会导致贝因美的控股权生变。届时,创始人谢宏也可能会失去对公司的实际控制权。

这一切,或许跟十年前的一次渠道政策调整有关。

早在十年前便埋下隐患

贝因美大股东的债务“地雷”,早在十年前便已埋下。

贝因美曾是中国奶粉行业的龙头,2013年营收一度突破61亿元。但随着飞鹤、君乐宝、达能等品牌相继崛起,市场竞争加剧,贝因美的营收与净利润双双承压。于是,它试图通过渠道政策调整来拉拢经销商,抢夺市场份额。

2015年,贝因美给予优质客户大幅度授信,同意他们“赊账”,客户授信总金额从平时的0.5亿元提高至10.3亿元。

殊不知,自那以后,贝因美的业绩日益萎靡,其大股东贝因美集团也开始频繁质押股权融资。

从2015年开始,贝因美的财务状况以肉眼可见的速度恶化。它的资产负债率从2015年的31.11%,飙升至2016年的51.6%。

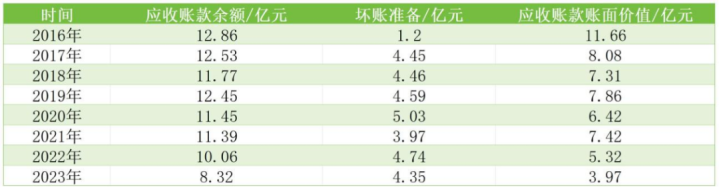

贝因美的应收账款也大幅增长,从2014年的4.25亿元增长至2015年的13.63亿元,增幅高达220.66%。从2016年至2022年,贝因美的应收账款余额一直保持在10亿元以上。

从2017年开始,贝因美数额庞大的应收账款中,有相当大一部分已经收不回来了,从报表上看体现为坏账准备的大幅增长,如下图所示。

▲贝因美应收账款和坏账准备飙升,镁经小组制图

2016年和2017年,贝因美连续两年净利润亏损,因此被实施“退市风险警示”特别处理,股票简称由“贝因美”变更为“*ST因美”。

自2016年开始,控股股东小贝大美控股频繁质押股权。2016年6月7日,贝因美发布公告称,公司控股股东小贝大美控股已经将所持有的部分股份(4800万股)质押,用途为融资。

短短25天后,小贝大美控股再次将其所持股份的21.59%用于质押式回购交易。

到2018年9月,小贝大美控股累计质押349850000股,质押比例已高达99.99%。

当时乳业专家宋亮指出,在乳企中,通过质押股份换取融资的现象并不常见,说明贝因美目前的现金情况处于紧张状态,质押股权后,贝因美能够获得充足的现金流。

通过质押股权获得资金,并没有缓解小贝大美控股的债务压力。这些年,它的债务雪球反而越滚越大。

根据贝因美发布的公告,2018年小贝大美控股资产负债率就已经高达73.56%。到2022年,该公司资产负债率达91.32%,2023年资产负债率更是达到92.98%。截至2024年2月,小贝大美控股借款总额达7.14亿元。

手中的股权筹码越来越少

最近两年,频繁质押股权带来的“后遗症”,开始集中爆发,导致小贝大美手中的股权越来越少。

2023年2月,因一起借款纠纷,法院先后冻结了小贝大美控股前期质押给中航信托的4800万股贝因美股份,以及该股东质押给中国建设银行股份有限公司杭州高新支行的500万股贝因美股份。

此事还引发了连锁反应。2024年7月19日至20日,法院正式将小贝大美控股持有的4800万股贝因美股份在司法拍卖平台上公开拍卖,作价约2.02亿元,所得款用于抵偿相关案件债务。

2023年11月29日,因股权回购纠纷,小贝大美控股持有的贝因美4.42万股股份,以及前期已质押给中国工商银行股份有限公司杭州西湖支行的3696.97万股股份,均被法院司法冻结。

2024年9月19日,小贝大美控股又有2833.16万股贝因美股份遭到法院轮候冻结。

进入2025年,小贝大美控股所面临的纠纷问题仍未得到解决。企查查信息显示,2025年,小贝大美新增了两条被执行人信息,被执行总金额接近2.40亿元。此外,小贝大美控股还新增了一条限制消费令。

因无法及时偿还债务,小贝大美控股只能用股权来还债。

2023年12月9日,小贝大美控股因未按时偿还3549.40万元借款,将500万股票过户给高新金投,占小贝大美控股持股比例为2.55%。

2024年2月8日,小贝大美控股因为无法按时偿还4419.19万元借款,将1078.90万股过户给金谷信托,占小贝大美控股持股比例为5.64%。

2024年7月,杭州中院将小贝大美控股4800万无限售流通股(对应4.44%持股比例)作价2.02亿,交付申请执行人宁波维贝抵偿相关案件债务,宁波维贝也由此成为贝因美的第二大股东。

值得注意的是,宁波维贝的持股比例曾达到9.96%,与控股股东仅差2.32个百分点的持股差距,曾被视为贝因美控股权的有力争夺者。不过,宁波维贝对控股权似乎不感兴趣,今年已经退出十大股东行列。

除了司法拍卖外,小贝大美控股还主动减持和转让了一部分股权。

2021年初,小贝大美控股将上市公司5500万股,以5.49元/股,转让给信达华建,一次性套现3.02亿元;2022年7月19日-29日,它通过大宗交易累计减持1080万股。

截至2025年7月17日,小贝大美控股共持有贝因美约1.33亿股股份,持股比例为12.28%,虽仍为贝因美第一大股东,但其持股比例较2016年的33.06%已经大幅缩水。

小贝大美控股所持股份中,被质押或冻结的股份数量达到约1.31亿股,占其所持股份比例的98.85%。

在几乎没有可自由操作股权作为筹码的当下,小贝大美控股只能走上重整的道路。

贝因美的控股权危机也被推至台前。

创始人谢宏控股权或不保

若小贝大美控股失去控股权,贝因美创始人谢宏也将因此出局。

目前,谢宏持有小贝大美控股83.3299%的股权,由此实现对上市公司贝因美的实际控制。同时,谢宏还是贝因美的董事长兼总经理。

▲贝因美的股权架构,图片来自企查查

从目前局势来看,谢宏被出局的可能性很大。

业内专家分析指出,控股股东高比例质押后陷入债务危机的情况,往往会对上市公司产生连带影响。其中,股权处置方式和接盘方性质将成为关键因素。

国际注册创新管理师、鹿客岛科技创始人兼CEO卢克林认为,预重整可能采取“债转股+战投引入”的组合方案:首先将质押债权转为股权以降低负债率,同时引入战略投资者,同步设立信托处置剩余债务。

若此方案实施,小贝大美控股的持股比例可能从12%稀释至5%以下,从而触发实控人变更。届时,谢宏即便仍担任管理职务,也将失去对公司大局的决定权。

如果预重整失败,小贝大美控股手中的股权或将被司法拍卖,贝因美很可能成为无实控人公司。

中国企业资本联盟副理事长柏文喜则表示,若小贝大美控股重整失败,可能导致破产清算,所持贝因美股份被司法拍卖,引发控制权变更。

他认为,贝因美既可能因引入新资本带来发展机遇,也可能因战略调整影响经营稳定性。若控股股东重整引入具备产业协同效应的资本,如乳业巨头或私募基金,有望加速渠道整合或跨境合作,助力贝因美夺回市场份额。

然而,若新东家仅把上市公司当“壳”,剥离奶粉资产、注入新概念,贝因美品牌恐被边缘化。

不管结果如何,如今谢宏能做的,只有等待。

令人唏嘘的是,7年前,谢宏回归贝因美时,曾放下豪言:“不做到年营收300亿元,市值达不到1000亿元,我不会考虑退休!”

那一年,谢宏53岁。今年他已经60岁了。在这7年时间里,贝因美的营收几乎没怎么增长。2018年至2024年,贝因美营收分别为24.9亿元、27.9亿元、27.6亿元、26.6亿元、25.09亿元、25.28亿元、27.73亿元,对应增速为-6.38%、11.83%、-4.32%、-11.99%、6.98%、0.76%、9.70%。

如今,谢宏不仅离“千亿梦”越来越远,甚至可能连公司的控制权,都要保不住了。

配资正规网上炒股配资提示:文章来自网络,不代表本站观点。